ヤミ金融とは、違法な高利貸しのことである。「トイチ(十日で一割)」、「トサン(十日で三割)」という恐ろしい高金利で商売をしている金融業者である。それがヤミ金融である。ヤミ金融は、消費者金融法や出資法などの法律に基づいて登録や許可を受けていない業者が、法定の上限金利を超えて貸付を行う行為である。「よくそんな高利のカネに手をだすものだ」というのは余裕にある人の話で、世の中には失業者もいれば、返済に行き詰まっている人もいる。むかしヤミ金融の対策法ができる前近所の家に取り立て屋が来ていてそれは夜も周りを気にすることなくひどいものであった。結局その家は夜逃げをし、家は取り上げられた。よくあるのは、正規の金融機関から借り入れができない人が、「審査はありません」「いますぐ!無担保で」等と甘い言葉を囁く手口でかりさせるのである。

しかし、ヤミ金融から借りると、返済が困難になるだけでなく、取り立てや暴力などの被害に遭う可能性が高くなり、早めに弁護士に相談をしよう。ヤミ金融の高金利は明らかな法律違反だからだ。ヤミ金融は、絶対に利用しないようにしょう。

最近の手口では、インターネットやSNSで「個人間融資」「給与ファクタリング」「後払い現金化」などという言葉で勧誘する。しかし、これらの手口は、実際には貸金業法の登録をしていない違法な業者が行っており、利用すると法外な利息や強引な取り立てによって多重債務に陥る危険がある。金融庁がこれらを次のように注意する。

●「個人間融資」とは、SNSやインターネット掲示板などにおいて、個人間での金銭の貸し借りをうたった書き込みがなされている実態があり、個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業法上の「貸金業」に該当する。

(注)貸金業を営む場合は、国又は都道府県の登録を受ける必要がある。

さらに、不特定多数が閲覧可能なSNS等で「お金を貸します」、「融資します」などと書き込んで、契約の締結を勧めることは、貸金業法で規制されている「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること」に該当するおそれがあり、これらの貸金業の無登録営業及び無登録業者による勧誘は、いずれも罰則の対象となる。また、個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性がある。

●「給与ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約である。しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されている。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがある。事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意して、通常、個人としてファクタリングを利用する機会はないと思うが、「給与ファクタリング」という手法で、個人に貸付けを行うヤミ金融の存在も確認されているので、こちらについても十分注意してほしい。

●「後払い現金化」とは、形式的には後払いによる商品売買(商品価値と販売価格が必ずしも見合っておらず、顧客も商品を購入することを目的としていない。また、契約に当たっては、業者において利用者の収入等による審査が行われることが多い。)だが、商品代金の支払に先立ち、商品の購入者が金銭を受け取る(キャッシュバック・レビュー報酬名目や提携した買取業者が当該商品を買い取ることにより金銭が支払われることが多い。)。

給料日等に商品代金を支払うことになり、その商品代金と先に受け取った金銭との差額が高額なことがある。「即日現金化」「ツケ払い商品売却で即日キャッシュバック」「レビュー投稿で現金報酬GET」「SNS拡散で商品宣伝協力金」などの甘い言葉にご注意を。

なお、形式的に商品の売買等であっても、その経済的な実態が貸付けであり、業として行う場合には、貸金業に該当するおそれがあり、貸金業登録を受けずに貸金業を営む者は、違法なヤミ金融業者(罰則の対象)である。

手口は年々巧妙化している。

金融庁の被害の実例(これはヤミ金融というより詐欺か)

横浜市在住の50代女性Bさんは、携帯サイトでみつけた有名クレジット会社の関係会社のような商号を使用した貸金業者(登録番号詐称)に借入れを申込んだところ、信用状況を見たいので大手消費者金融で借入れができるように話しをつけておくから借りてくるように言われた。Bさんは言われたとおり消費者金融で30万円借入れを行った後、業者に連絡すると、最寄りの郵便局でエクスパックを使い『お金、契約書、領収書』などすべての書類と30万円を送るように指示されたためそのとおり送った。しかしその後、業者から融資の実行はなく、連絡も取れなくなった。Bさんは連絡が取れなくなり、おかしいなと気が付くまで、この業者を実在する有名クレジット会社だと思い込んでいた。

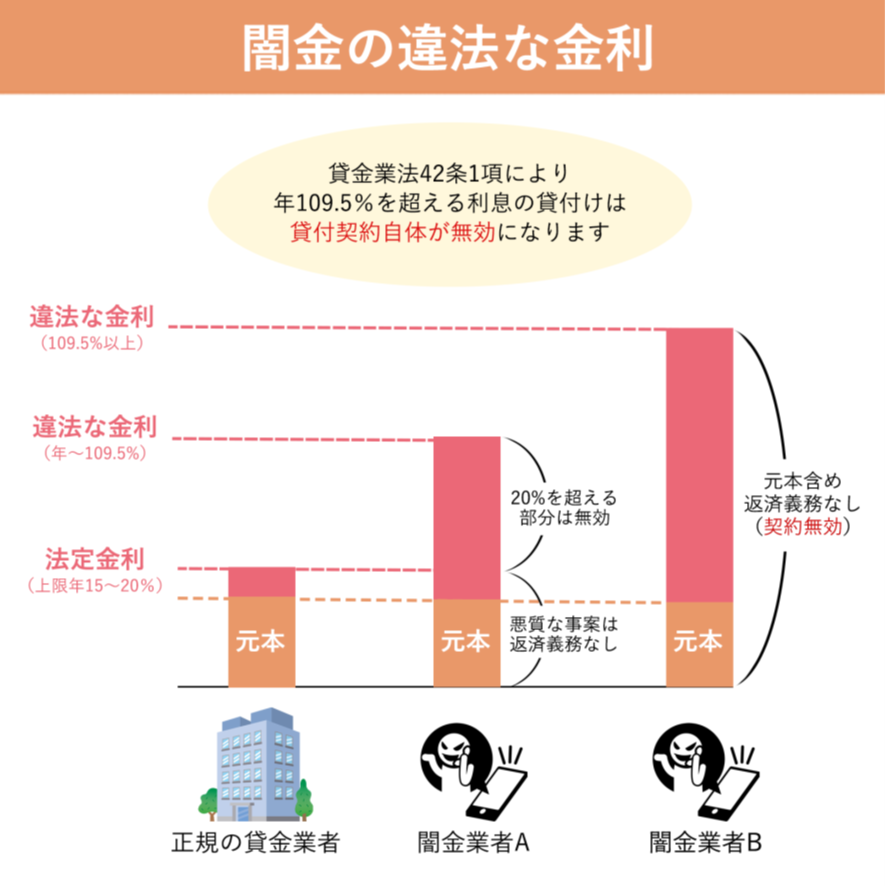

金融庁の「ヤミ金融対策法が成立しました」を見ていて、罰則の大幅な引上げ欄に、(注)出資法で定める貸金業者の上限金利(年29.2%)を超える利息の貸付契約を行った場合とある。これを超える金利の利息は無効と考えるが、別の欄に、「登録業者・無登録業者を問わず年109.5%を超える利息での貸付契約を行った場合には、当該契約は無効であり、利息については一切支払う必要がありません。」とある。29.2%と109.5%の差は何なんだろうか。ちなみに金利を調べてみた。

消費者金融・・・年利15〜20%

闇金(トイチの場合)・・・年利約3,000%

闇金(トサンの場合)・・・年利約9,000% となりヤミ金融は恐ろしい。

ある記事で、闇金が嫌がること、闇金の撃退法、闇金の対策法・対処法について解説していた。この記事で29.2%と109.5%の差の意味がわかった。109.5%を超えると元本も返済義務がないのである。

「ヤミ金融がやられると嫌がること」

1.銀行口座が凍結される

闇金は、違法に入手した他人の口座を利用してお金のやり取りを行う。自分の口座を使って貸付をして返済をさせると、足がついて逮捕される可能性があるからである。

闇金にとってこの他人の銀行口座は大事な商売道具であり、凍結されると運営ができなくなってしまう。他人の口座は闇金にとって必需品とはいえ、他人から口座を入手することは違法であり(犯罪収益移転防止法28条1項)、それなりのリスクや手間がかかる。したがって、闇金は、利用している口座が凍結されることを嫌がる。口座が闇金に不正に利用されていれば、銀行に申告することで口座が凍結される。

2,携帯電話が使用できなくなる

口座と同様に、闇金は、足がつかない他人の携帯電話を利用して利用者と連絡をとる。他人の携帯電話を携帯電話会社の承諾なく不正に譲渡すると、2年以下の懲役若しくは300万円以下の罰金となる(携帯電話不正利用防止法7条1項、21条1項)。口座の凍結と同じように、闇金は、利用する携帯電話が止められてしまうと仕事ができなくなってしまう。闇金が本人確認に応じなければ、携帯電話会社は携帯電話の利用を停止することが可能である(同法11条2項)。

3,ネット上で悪い評判が広まる

現在、多くの闇金は、事務所を持たずにネット上で利用者を勧誘し商売をしている。一方で、闇金の利用者もネット上の評判には敏感なようで、闇金専門の掲示板なども存在している。そのため、ネット上に悪評が広まってしまうと、見込み客を逃してしまうことになってしまい、闇金には痛手になる。

4,利用者に警察に通報される

闇金が最も嫌がることは、警察に逮捕されることである。重役が逮捕されてしまえば営業が続けられないし、刑事裁判で有罪となれば懲役刑となる可能性もある。そのため闇金は、「家族に言うぞ」「職場に連絡をする」など、借り手に警察に通報しないよう様々な脅しをかけるのである。近頃では、逮捕を避けるために巧妙な手口で貸し付けから取立てまでを行い、証拠を残さないようにする闇金業者が増えている。

5,弁護士・司法書士などの専門家から連絡がある 闇金は、弁護士や司法書士などの法律の専門家には太刀打ちできない。闇金業者は非合法な存在ですので、仮に裁判になった場合は、違法行為をしている闇金業者が勝てる見込みはないので、よって闇金は、法律の専門家、特に弁護士・司法書士が債務者の味方になることを嫌う。弁護士・司法書士が闇金に連絡を取り、返還義務がないと主張すれば、多くの闇金は手を引く。法律の専門家と争っても勝ち目はなく、時間の無駄だと考えるからであろう。